»’«∞£¨ÀΩ”Úþ\(y®¥n)ÝI(y®™ng)ÓI(l®´ng)”ÚÓI(l®´ng)œ»µƒÆa(ch®£n)∆∑Úå(q®±)Ñ”(d®∞ng)SaaSΩ‚õQ∑Ω∞∏π©ë™(y®©ng)…ð∞–°˘ZÕ®°±œÚ∏€ΩªÀ˘þfΩª’–π…’f(shu®≠)√˜ï¯(sh®±)£¨îM÷˜∞ÂíÏ≈∆…œ –°£∏˘ì˛(j®¥)◊∆◊R(sh®™)◊…‘ɵƒàÛ(b®§o)∏Ê£¨“‘2024ƒÍ ’»Î”ã(j®¨)À„£¨π´À挪æ”÷–á¯(gu®Æ)Ωªª•–ÕÀΩ”Úþ\(y®¥n)ÝI(y®™ng)Ω‚õQ∑Ω∞∏π©ë™(y®©ng)…õ⁄“ª√˚°¢ÀΩ”Úþ\(y®¥n)ÝI(y®™ng)Ω‚õQ∑Ω∞∏π©ë™(y®©ng)…ë∞»˝√˚°£π…ôý(qu®¢n)ΩY(ji®¶)òã(g®∞u)Ô@ 棨Úv”ç≥÷π…±»¿˝ûÈ16.82%£¨ûÈ◊Ó¥ÛµƒÕ‚≤øÕ∂ŸY∑Ω°£

Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ(b®§o)”õ’þ◊¢“‚µΩ£¨Îm»ªΩ¸ƒÍÅÌ(l®¢i)π´ÀæÝI(y®™ng) ’∏þÀŸ‘ˆÈL(zh®£ng)£¨µ´–°˘ZÕ®‘⁄É»(n®®i)»ð∫œ“é(gu®©)∑Ω√Ê»‘√Ê≈Rùì‘⁄ÔL(f®•ng)ÎU(xi®£n)°£

å¶(du®¨)”⁄–°˘ZÕ®∂¯—‘£¨¥À¥ŒIPO“ý «å¶(du®¨)∆‰…ÃòI(y®®)ƒ£ Ω°¢É»(n®®i)øÿƒÐ¡¶∫Õ‘ˆÈL(zh®£ng)Ÿ|(zh®¨)¡øµƒ“ª¥Œ»´√ÊÛwôz°£

»˝ƒÍ∞ο€”ã(j®¨)ÃùìpΩ¸É|‘™

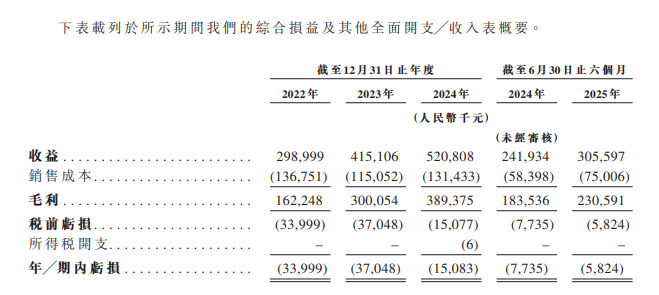

’–π…ï¯(sh®±)Ô@ 棨–°˘ZÕ®2022ƒÍ÷¡2024ƒÍ?du®¨)I ’∑÷ÑeûÈ2.99É|‘™£®»À√Òé≈£¨œ¬Õ¨£©°¢4.15É|‘™°¢5.21É|‘™£¨èÕ(f®¥)∫œƒÍ‘ˆÈL(zh®£ng)¬ ûÈ32.0%£ª√´¿˚∑÷ÑeûÈ1.62É|‘™°¢3É|‘™°¢3.89É|‘™£¨èÕ(f®¥)∫œƒÍ‘ˆÈL(zh®£ng)¬ ûÈ54.9%£ª∆⁄É»(n®®i)Ãùìp∑÷ÑeºsûÈ3400»f(w®§n)‘™°¢3705»f(w®§n)‘™°¢1508»f(w®§n)‘™°£

2025ƒÍ…œ∞΃ͣ¨–°˘ZÕ®ÝI(y®™ng) ’ûÈ3.06É|‘™£¨…œƒÍÕ¨∆⁄µƒÝI(y®™ng) ’ûÈ2.42É|‘™£¨Õ¨±»‘ˆÈL(zh®£ng)26.4%£ª√´¿˚ûÈ2.31É|‘™£¨…œƒÍÕ¨∆⁄ûÈ1.84É|‘™£¨Õ¨±»‘ˆÈL(zh®£ng)25.5%£ª∆⁄É»(n®®i)ÃùìpûÈ582.4»f(w®§n)‘™£¨…œƒÍÕ¨∆⁄µƒ∆⁄É»(n®®i)ÃùìpûÈ773.5»f(w®§n)‘™£¨Ãùìp”–À˘úp…Ÿ°£»˝ƒÍ∞Îπ´Àæ¿€”ã(j®¨)Ãùìp9195.4»f(w®§n)‘™°£

≤ªþ^(gu®∞)£¨2022ƒÍ÷¡2024ƒÍ£¨–°˘ZÕ®Ωõ(j®©ng)’{(di®§o)’˚µƒÉÙ¿˚∑÷ÑeûÈ-2.73É|‘™°¢-3147»f(w®§n)‘™°¢6631»f(w®§n)‘™£ª2025ƒÍ…œ∞΃ÍΩõ(j®©ng)’{(di®§o)’˚ÉÙ¿˚ûÈ5883»f(w®§n)‘™°£

2022ƒÍ÷¡2024ƒÍº∞2025ƒÍ…œ∞΃ͣ¨π´Àæ«∞ŒÂ¥Ûπ©ë™(y®©ng)…Ã≤…Ÿè(g®∞u)Ó~’ºøÇ≤…Ÿè(g®∞u)Ó~µƒ±»¿˝∑÷ÑeûÈ61.8%°¢62.6%°¢64.7%°¢66.9%£¨≥ ÷ƒÍ…œ…˝⁄ÖÑð(sh®¨)£¨∆‰÷–◊Ó¥Ûπ©ë™(y®©ng)…Ã≤…Ÿè(g®∞u)’º±» ºΩKæS≥÷‘⁄39.2%÷¡47.6%÷ÆÈg°£’–π…ï¯(sh®±)≈˚¬∂£¨π©ë™(y®©ng)…Ã÷˜“™ûÈ‘∆”ã(j®¨)À„°¢Ðõº˛∑˛Ñ’(w®¥)÷π©…ð£

–°˘ZÕ®∑Ω√ÊΩÈΩB£¨π´Àæ «“ªº““‘Æa(ch®£n)∆∑ÝI(y®™ng)‰N≈c”√ëÙ∑˛Ñ’(w®¥)ûÈ∫À–ƒµƒºº–g(sh®¥)∑˛Ñ’(w®¥)…ã¨Ñì(chu®§ng) º÷¡ΩÒ“—∑˛Ñ’(w®¥)‘S∂ýøÕëÙ°£¨F(xi®§n)»ÁΩÒ£¨ÀΩ”Úþ\(y®¥n)ÝI(y®™ng)’˝‘⁄÷ùu≥…ûÈîµ(sh®¥)◊÷ªØΩõ(j®©ng)ÝI(y®™ng)µƒ÷ÿ“™ ÷∂Œ£¨≤¢÷˙Õ∆∆ÛòI(y®®)µƒòI(y®®)Ñ’(w®¥)…˝ºâ(j®™)∫ÕΩMøóΩ®‘O(sh®®)…˝ºâ(j®™)°£–°˘ZÕ®◊˜ûÈÀΩ”Úþ\(y®¥n)ÝI(y®™ng)µƒ“ª’æ Ωπ§æþ£¨Ω‚õQÆa(ch®£n)∆∑∫Õ∑˛Ñ’(w®¥)Ωª∏∂°¢ÝI(y®™ng)‰N´@øÕ°¢”√ëÙþ\(y®¥n)ÝI(y®™ng)°¢ΩMøóΩ«…´πп̰¢∆∑≈∆Ér(ji®§)÷µðî≥ˆµ»Õ¥¸c(di®£n)≤¢–Œ≥…È]≠h(hu®¢n)£¨‘˙∏˘∂ýÇÄ(g®®)––òI(y®®)≈c…˙ëB(t®§i)£¨ø…‘⁄∆ÛòI(y®®)Ωõ(j®©ng)ÝI(y®™ng)þ^(gu®∞)≥Ã÷–∞l(f®°)ì]÷ÿ“™◊˜”√°£

–°˘ZÕ®≥…¡¢“‘ÅÌ(l®¢i)´@µ√þ^(gu®∞)∂ý¥Œ»⁄ŸY£¨◊Ó∫Û“ªðÜ»⁄ŸY «‘⁄2021ƒÍ7‘¬£¨Æî(d®°ng)ïr(sh®™)π¿÷µûÈ50.95É|∏€‘™°£

π…ôý(qu®¢n)ΩY(ji®¶)òã(g®∞u)Ô@ 棨–°˘ZÕ®Ñì(chu®§ng) º»À°¢øÿπ…π…ñ|º∞◊ÓΩKøÿ÷∆»ÀıU¥∫Ω°π≤”ã(j®¨)øÿ÷∆π´Àæπ…ñ|¥Ûï˛(hu®¨)…œ»´≤øÕ∂∆±ôý(qu®¢n)µƒ44.92%£ª¥ÀÕ‚£¨Úv”ç≥÷π…16.82%£¨GC RSV-I Holdings£®∏þ≥…Õ∂ŸY£©≥÷π…10.47%£¨HDMY Holdings£®∏þ≥…Õ∂ŸY£©≥÷π…2.74%£¨Ximalaya£®œ≤ÒR¿≠—≈£©≥÷π…7.01%£¨Gain Theme£®IDGŸY±æ£©≥÷π…3.85%£¨∫√Œ¥ÅÌ(l®¢i)ΩÔ˝ºØàF(tu®¢n)≥÷π…5.16%°£

√´¿˚¬ “ª¬∑◊þ∏þ

Ωÿ÷¡2025ƒÍ6‘¬30»’£¨–°˘ZÕ®ìÌ”–1838√˚ÍP(gu®°n)ÊIøÕëÙ°£2022ƒÍ÷¡2024ƒÍ“‘º∞ῼ҃œ∞΃ͣ¨–°˘ZÕ®√ø√˚ÍP(gu®°n)ÊIøÕëÙµƒ∆Ωæ˘ ’»Î∑÷ÑeûÈ7.77»f(w®§n)‘™°¢10.26»f(w®§n)‘™°¢11.16»f(w®§n)‘™“‘º∞12.82»f(w®§n)‘™£ªÕ¨∆⁄£¨ÍP(gu®°n)ÊIøÕëÙµƒ ’»Î’º±»∑÷ÑeûÈ7.1%°¢19.3%°¢29.9%“‘º∞38.1%°£

–°˘ZÕ®‘⁄’–π…ï¯(sh®±)÷–∑Q£¨≈cþ^(gu®∞)∂»“¿Ÿá»ÀûÈÕ∆èVº∞ÞD(zhu®£n)ìQµƒ‰N €Úå(q®±)Ñ”(d®∞ng)ƒ£ Ω≤ªÕ¨£¨–°˘ZÕ®µƒòI(y®®)Ñ’(w®¥)èƒ∏˘±æ…œ «“‘Æa(ch®£n)∆∑Úå(q®±)Ñ”(d®∞ng)‘ˆÈL(zh®£ng)£¨«“◊‘éßǘ≤•åŸ–‘°£Õ¨ïr(sh®™)£¨–°˘ZÕ®∑eòOîU(ku®∞)’π∂ý‘™◊ɨF(xi®§n)ƒ£–Õ£¨“‘´@»°Ó~Õ‚µƒ ’“Ê≤¢‘ˆº”øÕÜŒÉr(ji®§)°™°™–°˘ZÕ®å¢∞ʱæ”ÜÈÜŸM(f®®i)¿¶ΩâµΩ≈c∆‰øÕëÙÀ˘∫ƒ”√‘∆∂ÀŸY‘¥íÏ„^µƒ∏Ωº”∑˛Ñ’(w®¥)ŸM(f®®i)÷–£¨þ@∑N∂®Ér(ji®§)ΩY(ji®¶)òã(g®∞u) π∆‰ƒÐâÚ?q®±)¢ ’»Î‘ˆÈL(zh®£ng)≈cøÕëÙ ’»Î‘ˆÈL(zh®£ng)±£≥÷“ª÷¬°£

2022ƒÍ÷¡2024ƒÍ“‘º∞ῼ҃œ∞΃ͣ¨–°˘ZÕ®µƒ√´¿˚¬ ∑÷ÑeûÈ54.3%°¢72.3%°¢74.8%“‘º∞75.5%°£

°∞‘⁄á¯(gu®Æ)É»(n®®i)To BŸêµ¿∆’±ÈÃùìpµƒ±≥æ∞œ¬£¨–°˘ZÕ®Ös‘⁄∂Ã∂û˝ƒÍÉ»(n®®i)ÝI(y®™ng) ’Ω”Ω¸∑≠∑¨°¢√´¿˚¬ ÔjµΩ75%◊Û”“£¨þ@¥_åç(sh®™)¡Ó»À∑Q∆Ê°£°±“ªŒª≤ª‘∏æþ√˚µƒ––òI(y®®)»À øå¶(du®¨)Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ(b®§o)”õ’þ∑÷Œˆ’f(shu®≠)£¨°∞–°˘ZÕ®µƒΩ^¥Û≤ø∑÷ ’»ÎÅÌ(l®¢i)◊‘SaaSΩ‚õQ∑Ω∞∏”ÜÈÜŸM(f®®i)£¨π´Àæ2024ƒÍSaaSΩ‚õQ∑Ω∞∏µƒ ’»Îþ_(d®¢)µΩ¡À5.16É|‘™£¨’ºøÇ ’»Îµƒ99%°£ÎS÷¯øÕëÙîµ(sh®¥)¡øµƒ‘ˆº”∫ÕòI(y®®)Ñ’(w®¥)“é(gu®©)ƒ£µƒîU(ku®∞)¥Û£¨∆‰πÃ∂®≥…±æ±ª∑÷?j®´n)Ç£¨þÖÎH≥…±æ≤ªîýΩµµÕ£¨èƒ∂¯ πµ√√´¿˚¬ ≤ªîý÷∏þ£¨þ@∆‰åç(sh®™)“≤Ûw¨F(xi®§n)¡ÀSaaSƒ£ Ωµƒ“é(gu®©)ƒ£–ßë™(y®©ng)°£°±

∫œ“é(gu®©)Üñ(w®®n)Ó}¥Êën

–Ë“™◊¢“‚µƒ «£¨◊˜ûȺº–g(sh®¥)∑˛Ñ’(w®¥)…㨖°˘ZÕ®÷˜“™ûÈ…ÃëÙ÷π©¥ÓΩ®÷™◊R(sh®™)µÍ‰Å°¢æÄ…œ÷±≤•ΩÃåW(xu®¶)º∞÷™◊R(sh®™)∏∂ŸM(f®®i)µ»π¶ƒÐ£¨µ´ «∆‰ÓlÓl“Ú∫œ“é(gu®©)Üñ(w®®n)Ó}£¨±ª±O(ji®°n)πÐÃé¡P∫Õœ˚ŸM(f®®i)’þÕ∂‘V°£

‘Á‘⁄2023ƒÍ11‘¬£¨“ÚŒ¥±M∆Ω≈_(t®¢i)ŸYŸ|(zh®¨)åè∫À¡xÑ’(w®¥)£¨∑≈»Œ∆Ω≈_(t®¢i)É»(n®®i)…Ãë٥ʑ⁄æW(w®£ng)Ωj(lu®∞)Ωª“◊þ`∑®––ûÈ£¨–°˘ZÕ®±ª…Ó€⁄ – –àˆ(ch®£ng)±O(ji®°n)∂ΩπпÌæ÷Ãé“‘5»f(w®§n)‘™¡PøÓ°£

2024ƒÍ9‘¬£¨≈Ï≈»–¬¬Ñ?w®¥){(di®§o)≤È∞l(f®°)¨F(xi®§n)£¨‘⁄–°˘ZÕ®∆Ω≈_(t®¢i)…œ”–…ú“ €Ÿu(m®§i)¥Ú÷¯°∞…Ò·t(y®©)°±∆ÏÃñ(h®§o)µƒ÷–·t(y®©)≈ý”ñ(x®¥n)’n≥㨬ï∑Q°∞“ª·ò÷Œ∞©°±°∞ƒÓîµ(sh®¥)◊÷∞¸÷Œ∞Ÿ≤°°±£¨≤¢’Tåß(d®£o)åW(xu®¶)ÜT∏þÉr(ji®§)Ÿè(g®∞u)ŸI(m®£i)’n≥ð£∂ýŒªœ˚ŸM(f®®i)’þÕ∂‘Vþ@–©’n≥åʑ⁄Ã캟ø‰¥Û–˚ǘ°¢…Êœ”üo(w®≤)ŸYŸ|(zh®¨)––·t(y®©)£¨’J(r®®n)ûÈ–°˘ZÕ®Œ¥±MµΩåè∫À¬öÿü(z®¶)°£¥ÀÕ‚£¨∂ýŒªÕ∂‘V’þ∑¥”≥‘ì∆Ω≈_(t®¢i)»ÎÒv…ú“…Êœ”Ã캟°¢ø‰¥Û–˚ǘ’Tåß(d®£o)œ˚ŸM(f®®i)’þ£¨’J(r®®n)ûÈ∆Ω≈_(t®¢i)±O(ji®°n)πÐÿü(z®¶)»Œ≤ªµΩŒª£¨Œ¥±MµΩŸYŸ|(zh®¨)åè∫À¡xÑ’(w®¥)°£

2024ƒÍ£¨èVñ|◊C±O(ji®°n)æ÷≤ÈÃ铪∆Õ®þ^(gu®∞)–°˘ZÕ®∆Ω≈_(t®¢i)åç(sh®™) ©µƒ∑«∑®◊C»ØÀ]π…∞∏°£“ª√˚Ö«–’ƒ–◊”ΩË÷˙–°˘ZÕ® €Ÿu(m®§i)π…∆±∑÷Œˆ’n≥ð¢À]π… ’»°ŸM(f®®i)”√£¨“Ú?q®±)Ÿ∑«∑®Ω?j®©ng)ÝI(y®™ng)◊C»ØòI(y®®)Ñ’(w®¥)±ª¡PøÓ200»f(w®§n)‘™£¨≤¢±ªõ](m®¶i) ’þ`∑®À˘µ√ºs255»f(w®§n)‘™°£þ@“ª∞∏¿˝£¨Õ¨ò”±©¬∂¡À∆Ω≈_(t®¢i)å¶(du®¨)»ÎÒv…ÃëÙŸYŸ|(zh®¨)∫ÕòI(y®®)Ñ’(w®¥)∫œ“é(gu®©)åè∫Àµƒ≤ª◊„°£

°∞π´Àæ∏þ∂»÷ÿ“ï∫œ“é(gu®©)πпÌπ§◊˜£¨≤¢º”èä(qi®¢ng)¡Àå¶(du®¨)∆Ω≈_(t®¢i)…ú“µƒŸYŸ|(zh®¨)åè∫À≈c»’≥£±O(ji®°n)πУ¨º∞ïr(sh®™)∞l(f®°)¨F(xi®§n)≈cÃé¿ÌœýÍP(gu®°n)þ`“é(gu®©)––ûÈ°£°±–°˘ZÕ®±Ì æ°£

”– БL»À ø’J(r®®n)ûÈ£¨ÎS÷¯±O(ji®°n)πÐ⁄Öá¿(y®¢n)£¨ÀΩ”Ú÷±≤•°¢÷™◊R(sh®™)∏∂ŸM(f®®i)µ»∏þÔL(f®•ng)ÎU(xi®£n)àˆ(ch®£ng)æ∞µƒ∫œ“é(gu®©)≥…±æå¢Ô@÷¯…œ…˝°£¥À∑¨–°˘ZÕ®þf±ÌÛw¨F(xi®§n)¡ÀÀΩ”ÚSaaSŸêµ¿µƒ∏þ≥…ÈL(zh®£ng)–‘£¨µ´∆‰ÿî(c®¢i)Ñ’(w®¥)Ω°øµ∂»°¢…˙ëB(t®§i)“¿Ÿá–‘º∞∫œ“é(gu®©)ÔL(f®•ng)ÎU(xi®£n)µ»»‘ «ë“Ìî÷ÆѶ°£»Ù…œ ˆÜñ(w®®n)Ó}Œ¥Õ◊…∆Ω‚õQ£¨∆‰∏€π…IPO÷Ƭ∑ø÷√Ê≈Rð^¥ÛÃÙë(zh®§n)°£

£®¥Û±ä–¬¬Ñ°§Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ(b®§o)”õ’þ ∂≈∫££©

|