¿^–¬–Õ∏°Ñ”ŸM(f®®i)¬ ª˘ΩÆa(ch®£n)∆∑√Ê –∫Û£¨„y––¿ÌÿîÆa(ch®£n)∆∑“≤È_ º‘áÀÆ∏°Ñ”ŸM(f®®i)¬ ôC(j®©)÷∆°£

7‘¬8»’£¨’–„y¿Ìÿî∞l(f®°) €“ªøÓ∫¨ôý(qu®¢n)Óê¿ÌÿîÆa(ch®£n)∆∑£¨‘ìÆa(ch®£n)∆∑Ñì(chu®§ng)–¬≤…”√∏°Ñ”ŸM(f®®i)¬ £¨πÃ∂®πп̟M(f®®i)‘O(sh®®)÷√ûÈ0.25%/ƒÍ£¨µÕ”⁄Õ¨œµ¡–Æa(ch®£n)∆∑0.4%°™0.6%µƒ≥£“é(gu®©)πп̟M(f®®i)¬ £ªåç––πп̟M(f®®i)∑÷ôn”ã÷£¨≈cÆa(ch®£n)∆∑òI(y®®)øÉíÏ„^°£

БLµƒòI(y®®)É»(n®®i)»À ø±Ì 棨∫Õ∏°Ñ”ŸM(f®®i)¬ µƒª˘Ω“ªò”£¨∏°Ñ”ŸM(f®®i)¬ µƒ¿ÌÿîÆa(ch®£n)∆∑èä(qi®¢ng)ªØ¡Àπп̻À≈cÕ∂ŸY’þ°∞ ’“Êπ≤œÌ°¢ÔL(f®•ng)ÎUπ≤ì˙(d®°n)°±µƒôC(j®©)÷∆£¨≤ªÉHûÈÕ∂ŸY’þ÷π©¡À∏¸∂ýµƒþxìÒ£¨“≤ûÈΩ»⁄ –àˆ◊¢»Î¡À–¬µƒªÓ¡¶°£Õ¨ïr£¨µπ±∆¿Ìÿîπ´Àæ◊ˆ∫√Õ∂ŸYπп̣¨±Mø…ƒÐûÈÕ∂ŸY’þÑì(chu®§ng)‘Ï ’“Ê£¨∂¯∑«∫ÜÜŒµƒÆa(ch®£n)∆∑“é(gu®©)ƒ£îU(ku®∞)èà°£

°∞æÕ «◊å¿Ìÿîπ´Àæ胰Æ÷ÿ“é(gu®©)ƒ£°ØœÚ°∞÷ÿªÿàÛ°±µƒÞD(zhu®£n)◊É£¨π¿”㌥ÅÌï˛”–∏¸∂ýµƒ¿Ìÿîπ´ÀæÕ∆≥ˆ∏˜∑N∏°Ñ”ŸM(f®®i)¬ µƒ¿ÌÿîÆa(ch®£n)∆∑°£°±„y––òI(y®®)∑÷Œˆéüèà˘i≤©å¶Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ”õ’þ±Ì æ°£

πп̟M(f®®i)≈cÆa(ch®£n)∆∑òI(y®®)øÉíÏ„^

Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ”õ’þ◊¢“‚µΩ£¨¥À¥Œ’–„y¿ÌÿîÕ∆≥ˆµƒ∏°Ñ”ŸM(f®®i)¬ Æa(ch®£n)∆∑ûÈ°∞’–÷«Ó£þh(yu®£n)∆Ω∫‚£®∞≤”ØÉû(y®≠u)þx£©68∆⁄°±£¨‘ìÆa(ch®£n)∆∑ûÈ“ªøÓ∫¨ôý(qu®¢n)Óê3ƒÍ∑‚È]ªÏ∫œÓê¿ÌÿîÆa(ch®£n)∆∑£¨∞l(f®°)––“é(gu®©)ƒ£…œœÞ20É|‘™£¨œ¬œÞûÈ5000»f‘™£¨ÔL(f®•ng)ÎUµ»ºâûÈPR3£®÷–µ»ÔL(f®•ng)ÎU£©°£

‘ìÆa(ch®£n)∆∑’f√˜ï¯Ô@ 棨ŸYΩ÷˜“™Õ∂ŸY”⁄¥ÊøÓ°¢∑«òÀ(bi®°o)ú (zh®≥n)ªØǢôý(qu®¢n)ŸYÆa(ch®£n)°¢Ç˘»Øµ»πÃ∂® ’“ÊÓêŸYÆa(ch®£n)£¨∆‰Ç}Œª≤ªµÕ”⁄60%°£∆‰÷–£¨∑«òÀ(bi®°o)ú (zh®≥n)ªØǢôý(qu®¢n)ŸYÆa(ch®£n)’ºÉÙŸYÆa(ch®£n)±»¿˝ûÈ0°™49%£¨π…∆±°¢π…∆±–Õ◊C»ØÕ∂ŸYª˘Ωµ»ôý(qu®¢n)“ÊÓêŸYÆa(ch®£n)0°™40%£¨á¯Ç˘∆⁄ÿõ°¢…Ã∆∑∆⁄ÿõµ»Ω»⁄—Ð…˙∆∑ÓêŸYÆa(ch®£n)0°™20%°£

≥˝ŸYÆa(ch®£n)≈‰÷√ΩY(ji®¶)òã(g®∞u)Õ‚£¨‘ìÆa(ch®£n)∆∑◊Ó¥Ûµƒ¡¡¸c «Ñì(chu®§ng)–¬∑÷ônŸM(f®®i)¬ ƒ£ Ω°£‘ìÆa(ch®£n)∆∑‘O(sh®®)÷√√øƒÍ0.25%µƒπÃ∂®πп̟M(f®®i)¬ £¨Ô@÷¯µÕ”⁄Õ¨œµ¡–Æa(ch®£n)∆∑0.4%÷¡0.6%µƒ≥£“é(gu®©)πп̟M(f®®i)¬ °£‘⁄¥Àª˘µA(ch®≥)…œ£¨åç––πп̟M(f®®i)¬ ∑÷ôn”ã÷£¨”ã÷πп̟M(f®®i)¬ ≈cÆa(ch®£n)∆∑òI(y®®)øÉíÏ„^£¨≈cøÕëÙ¿˚“ÊΩâ∂®°£

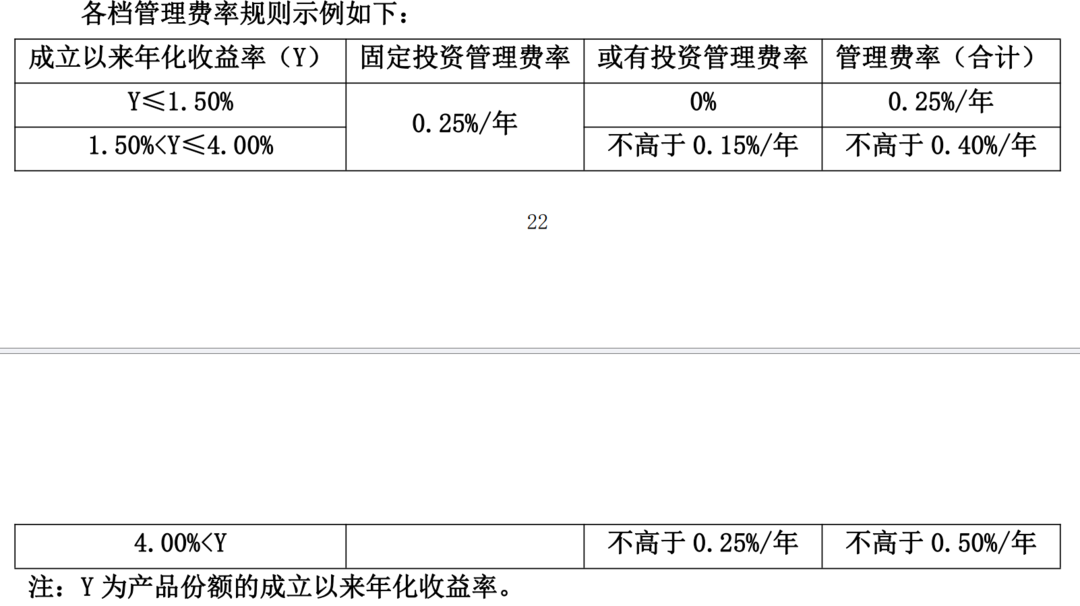

‘ìÆa(ch®£n)∆∑’f√˜ï¯Ô@ 棨¿Ìÿî”ãÑùΩK÷πïr£¨∏˘ì˛(j®¥)Æa(ch®£n)∆∑∑ðÓ~≥…¡¢“‘ÅÌƒÍªØ ’“ʬ ∑÷ûÈ“‘œ¬»˝∑N«Èõr£¨∑÷Ñe¥_∂®å¶ë™(y®©ng)µƒπп̟M(f®®i)¬ ônŒª£∫»ÙÆa(ch®£n)∆∑∑ðÓ~≥…¡¢“‘ÅÌƒÍªØ ’“ʬ ‘⁄1.5%º∞“‘œ¬£¨Ñt∞¥0.25%/ƒÍ£®πÃ∂®Õ∂ŸYπп̟M(f®®i)£© ’»°πп̟M(f®®i)£ª»ÙÆa(ch®£n)∆∑∑ðÓ~≥…¡¢“‘ÅÌƒÍªØ ’“ʬ ∏þ”⁄1.5%µ´µÕ”⁄ªÚµ»”⁄4%£¨Ñt∞¥≤ª∏þ”⁄0.40%/ƒÍ£®πÃ∂®Õ∂ŸYπп̟M(f®®i)0.25%/ƒÍ°¢ªÚ”–Õ∂ŸYπп̟M(f®®i)≤ª∏þ”⁄0.15%/ƒÍ£© ’»°πп̟M(f®®i)£ª»ÙÆa(ch®£n)∆∑∑ðÓ~≥…¡¢“‘ÅÌƒÍªØ ’“ʬ ∏þ”⁄4%£¨Ñt∞¥≤ª∏þ”⁄0.50%/ƒÍ£®πÃ∂®Õ∂ŸYπп̟M(f®®i)0.25%/ƒÍ°¢ªÚ”–Õ∂ŸYπп̟M(f®®i)≤ª∏þ”⁄0.25%/ƒÍ£© ’»°πп̟M(f®®i)°£

’–„y¿ÌÿîœýÍP(gu®°n)»À ø БLïr±Ì 棨Õ∆≥ˆπп̟M(f®®i)∑÷ôn”ã÷Æa(ch®£n)∆∑£¨“ª∑Ω√ÊΩõ(j®©ng)þ^¡Àå¶ –àˆ¸cŒª°¢Æa(ch®£n)∆∑≤þ¬‘°¢Õ∂ŸYΩõ(j®©ng)¿ÌÔL(f®•ng)∏ҿ̃Ӱ¢öv ∑òI(y®®)øɵ»∂ý∑Ω√Ê‘uπ¿£¨œ£Õ˚Õ®þ^ŸM(f®®i)¬ ôC(j®©)÷∆Ñì(chu®§ng)–¬Ωâ∂®πп̻À≈cÕ∂ŸY’þµƒ¿˚“Ê£¨œÚÕ∂ŸY’þǘþ_(d®¢)–≈–ƒ£ª¡Ì“ª∑Ω√Ê£¨ÎS÷¯–¬Ωõ(j®©ng)ù˙(j®¨)°¢–¬œ˚ŸM(f®®i)µ»ùu≥…⁄ÖÑ𣨓‘º∞÷–ÈL∆⁄ŸYΩ»Î –µ»Õ∆Ñ”£¨Ω͓҃‘ÅÌôý(qu®¢n)“Ê –àˆÔL(f®•ng)ÎU∆´∫√√˜Ô@÷…˝°£

°∞œ£Õ˚Õ®þ^∞l(f®°)––Ñì(chu®§ng)–¬ŸM(f®®i)¬ ôC(j®©)÷∆°¢∏þ∫¨ôý(qu®¢n)µƒ¿ÌÿîÆa(ch®£n)∆∑Œ¸“˝∏¸∂ýùì‘⁄øÕëÙÍP(gu®°n)◊¢∂ý≤þ¬‘¿ÌÿûÈøÕëÙ÷π©∏¸∫√µƒÛwÚû°£°±’–„y¿ÌÿîœýÍP(gu®°n)»À ø’f°£

胰∞¡ø°±µΩ°∞Ÿ|(zh®¨)°±

å¢πп̟M(f®®i)≈cÆa(ch®£n)∆∑òI(y®®)øÉíÏ„^±≥∫Û£¨ «„y––¿Ìÿîπ´Àæ胰∞÷ÿ“é(gu®©)ƒ£°±œÚ°∞÷ÿªÿàÛ°±µƒÞD(zhu®£n)◊É°£

¥À«∞£¨üo’ìÆa(ch®£n)∆∑”ØÃù£¨Õ∂ŸY’þ∂º“™∏∂πп̟M(f®®i)µƒ«ÈõrÓH ÐÕ∂ŸY’þ‘ç≤°°£

°∞„y––¿ÌÿîÆa(ch®£n)∆∑≤ªπÐ ’“Ê∂ý…Ÿ£¨„y––¿Ìÿîπ´Àæ ’µƒπп̟M(f®®i)“ª∑÷≤ª…Ÿ°£°±ù˙(j®¨)ƒœ –√Ò∏µåW(xu®¶)Ðä»Ã≤ª◊°œÚΩõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ”õ’þ°∞Õ¬≤€°±°£‘⁄À˚ø¥ÅÌ£¨∏°Ñ”ŸM(f®®i)¬ ¿ÌÿîÆa(ch®£n)∆∑∏˙òI(y®®)øÉíÏ„^å¶Õ∂ŸY’þÅÌ’f «¿˚∫√£¨”–÷˙”⁄úp…Ÿ°∞Õ∂ŸY’þÃùÂX°¢¿Ìÿîπ´ÀæÃ…Ÿç°±µƒ«Èõr°£°∞÷ª“™¿ÌÿîÆa(ch®£n)∆∑ ’“Ê∏þ£¨‘∏“‚ûÈ≥¨Ó~πп̟M(f®®i)ŸIÜŒ°£°±∏µåW(xu®¶)Ðä±Ì æ°£

èà˘i≤©’J(r®®n)ûÈ£¨∏°Ñ”πп̟M(f®®i)ôC(j®©)÷∆µƒ∫À–ƒÃÿ¸c‘⁄”⁄ŸM(f®®i)”√≈còI(y®®)øɵƒíÏ„^ÍP(gu®°n)œµ£¨Æî(d®°ng)Æa(ch®£n)∆∑òI(y®®)øÉ«∑º—ïr£¨πп̟M(f®®i) ’»°œýë™(y®©ng)úp…Ÿ£¨ΩµµÕÕ∂ŸY’þ‘⁄Æa(ch®£n)∆∑±Ì¨F(xi®§n)≤ªº—ïrµƒ≥…±æÿì(f®¥)ì˙(d®°n)£¨þ@∑N‘O(sh®®)”ã∏¸∫œ¿Ìµÿ∑÷≈‰¡ÀÕ∂ŸYÔL(f®•ng)ÎU≈c ’“Ê°£

°∞å¶Õ∂ŸY’þ∂¯—‘£¨∏°Ñ”πп̟M(f®®i) ’»°ƒ£ ΩŸM(f®®i)”√÷ß≥ˆå¢∏¸º”∫œ¿Ì°£òI(y®®)øÉ«∑º—ïr£¨πп̟M(f®®i)…Ÿ ’£¨ø…“‘úp…ŸÕ∂ŸY’þ‘⁄Æa(ch®£n)∆∑±Ì¨F(xi®§n)≤ªº—ïrµƒ≥…±æ÷ß≥ˆ°£°±∆’“ÊòÀ(bi®°o)ú (zh®≥n)—–æøÜTèà¬N≥˛±Ì æ°£

°∞þ@“‚Œ∂÷¯„y––¿Ìÿîπ´Àæ≈cÕ∂ŸY’þµƒ¿˚“ÊΩâ∂®°¢ÔL(f®•ng)ÎUπ≤ì˙(d®°n)£¨å¢º§ÑÓ„y––¿Ìÿîπ´Àæ◊ˆ∫√Õ∂ŸYπп̣¨±Mø…ƒÐûÈÕ∂ŸY’þÑì(chu®§ng)‘Ï ’“Ê£¨∂¯∑«∫ÜÜŒµƒÆa(ch®£n)∆∑“é(gu®©)ƒ£îU(ku®∞)èà°£°±÷–á¯ý]’˛É¶–Ó„y––—–æøÜTä‰Ôw˘i’J(r®®n)ûÈ£¨–¬ƒ£ Ωœ¬£¨„y––¿Ìÿîπ´Àæå¢∏¸º”ÍP(gu®°n)◊¢Æa(ch®£n)∆∑µƒ ’“ʱ̨F(xi®§n)°£

èà˘i≤©±Ì 棨∏°Ñ”πп̟M(f®®i) ’»°ƒ£ ΩÃÿÑeþm∫œôý(qu®¢n)“ÊÓê∫ÕªÏ∫œÓêÆa(ch®£n)∆∑£¨‘샣 ΩƒÐâÚ∏¸∫√µÿùM◊„∏þÉÙ÷µøÕëÙµƒ∂ý‘™ŸYÆa(ch®£n)≈‰÷√–Ë«Û£¨Õ¨ïrµπ±∆¿Ìÿîπ´Àæ÷…˝ôý(qu®¢n)“ÊŸYÆa(ch®£n)Õ∂—–ƒÐ¡¶£¨∆Ω∫‚∫√ –àˆôC(j®©)ï˛≈c≤®Ñ”øÿ÷∆°£

°∞Œ¥ÅÌ£¨ï˛”–∏¸∂ý¿Ìÿîπ´ÀæÕ∆≥ˆÓêÀ∆µƒ∏°Ñ”ŸM(f®®i)¬ µƒ¿ÌÿîÆa(ch®£n)∆∑°£°±èà˘i≤©ÓA(y®¥)úy°£

£®¥Û±ä–¬¬Ñ°§Ωõ(j®©ng)ù˙(j®¨)åß(d®£o)àÛ”õ’þ Ñ¢”¬£©

|