11į┬6╚šŻ¼▒▒ūį┐Ų╝╝Ż©603082.SHŻ®╣½ĖµĘQŻ¼╣½╦Š░ląą╣╔Ę▌╝░ų¦ĖČ¼FĮ┘Å┘I╠Kų▌╦ļ┐┬ųŪ─▄┐Ų╝╝ėąŽ▐╣½╦ŠŻ©║åĘQĪ░╦ļ┐┬ųŪ─▄Ī▒╗“Ī░ś╦Ą─╣½╦ŠĪ▒Ż®100%╣╔ÖÓĄ─╔Ļšł▒╗╔ŽĮ╗╦∙╩▄└ĒĪŻ

╔Ļł¾ĖÕ’@╩ŠŻ¼Įžų╣ĄĮ2024─ĻĄūŻ¼╦ļ┐┬ųŪ─▄ĮøīÅėŗĄ─ā¶┘Y«a×ķ2645.26╚fį¬Ż¼▒Š┤╬Į╗ęūī”ār×ķ1.4ā|į¬Ż¼ęńār┬╩Ė▀▀_413.16%Ż¼Į╗ęū═Ļ│╔║¾Ż¼▒▒ūį┐Ų╝╝īóą┬į÷1.10ā|į¬╔╠ūuĪŻ

▓ó┘Åś╦Ą─×ķ┐═æ¶

▒▒ūį┐Ų╝╝╩Ūę╗╝ęųŪ─▄╬’┴„ŽĄĮyĮŌøQĘĮ░Ė╣®æ¬╔╠Ż¼ų„ę¬Å─╩┬ųŪ─▄╬’┴„ŽĄĮyĄ─čą░lĪóįOėŗĪóųŲįņ┼c╝»│╔śI䚯¼╗∙ė┌ūįų„ķ_░lĄ─╬’┴„čbéõĪó┐žųŲ║═▄ø╝■ŽĄĮyŻ¼×ķ┐═æ¶╠ß╣®Å─ęÄäØįOėŗĪóčbéõČ©ųŲĪó┐žųŲ║═▄ø╝■ŽĄĮyķ_░lĪó░▓čbš{įćĪóŽĄĮy╝»│╔ĄĮ┐═æ¶┼Óė¢Ą─Ī░Į╗ĶĆ│ūĪ▒ę╗šŠ╩ĮĘ■äšĪŻ

╣½╦Š│╔┴óė┌2002─ĻŻ¼2024─Ļ1į┬╣½╦Šį┌╔ŽĮ╗╦∙ų„░Õ╔Ž╩ąĪŻ╣½╦ŠĄ┌ę╗┤¾╣╔¢|×ķ▒▒Š®ÖCąĄ╣żśIūįäė╗»čąŠ┐╦∙ėąŽ▐╣½╦ŠŻ¼īŹļH┐žųŲ╚╦×ķųąć°ÖCąĄ┐ŲīW蹊┐┐éį║╝»łFėąŽ▐╣½╦ŠŻ©║åĘQĪ░ųąć°ÖCąĄ┐éį║Ī▒Ż®ĪŻ

╣½ķ_žöäšöĄō■’@╩ŠŻ¼▒▒ūį┐Ų╝╝Į³─ĻüĒę╗ų▒▒Ż│ųĘĆČ©Ą─śIäšį÷ķLĪŻ2023─ĻĪó2024─ĻŻ¼╣½╦ŠĘųäeīŹ¼FĀI╩š18.64ā|į¬Īó20.62ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL17.39%Īó10.64%Ż╗īŹ¼Fā¶└¹ØÖĘųäe×ķ1.55ā|į¬Īó1.70ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL18.89%Īó9.58%ĪŻ╚╗Č°Ż¼Įžų┴2025─Ļ╚²╝ŠČ╚─®Ż¼╣½╦ŠĀI╩šĪóā¶└¹ØÖ│÷¼FŽ┬╗¼█EŽ¾Ż¼╣½╦ŠĮŌßīĘQų„ꬎĄ┐═涓×╩š═©▀^ėåå╬Ą─Ģrķgė░ĒæŻ¼“×╩šų▄Ų┌┤µį┌▓©äėĪŻ

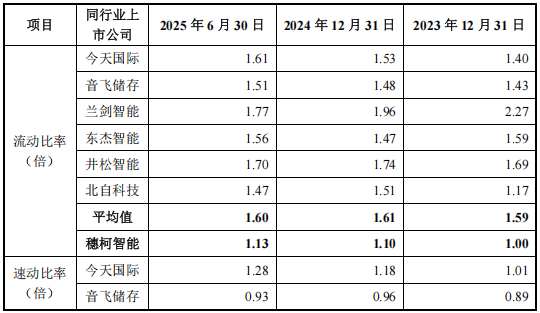

╦ļ┐┬ųŪ─▄│╔┴óė┌2017─ĻŻ¼ų„ĀIśIäš×ķųŪ─▄╬’┴„ŽĄĮy║═čbéõĄ─čą░lĪóįOėŗĪóųŲįņ┼c╝»│╔Ż¼┼c╔Ž╩ą╣½╦ŠśIäšųž║ŽČ╚▌^Ė▀ĪŻ╔Ļł¾ĖÕ’@╩ŠŻ¼2023─Ļų┴2025─Ļ1-6į┬Ż¼ųąć°ÖCąĄ┐éį║×ķś╦Ą─╣½╦ŠŪ░╬Õ┤¾┐═æ¶Ż¼ļpĘĮįńėąśIäš═∙üĒĪŻ

Ė▀╣└ųĄĄ─ę└ō■╩Ū╩▓├┤Ż┐

Ė▀ęńār╩š┘ÅĄ─║╦ą─▀ē▌ŗŻ¼═∙═∙ć·└@ś╦Ą─╣½╦ŠĄ─śI┐āØō┴”ĪŻžöäšöĄō■’@╩ŠŻ¼2023─ĻĪó2024─Ļ╝░2025─Ļ╔Ž░ļ─ĻŻ©ł¾ĖµŲ┌ā╚Ż®Ż¼╦ļ┐┬ųŪ─▄ĘųäeīŹ¼FĀIśI╩š╚ļ6532.28╚fį¬Īó11164.18╚fį¬Īó5640.10╚fį¬Ż╗═¼Ų┌ā¶└¹ØÖĘųäe×ķ714.11╚fį¬Īó1409.51╚fį¬Īó493.51╚fį¬Ż¼2024─ĻĀI╩š┼cā¶└¹ØÖŠ∙īŹ¼F▒¼░l╩Įį÷ķLŻ¼│╔×ķŲõĖ▀╣└ųĄĄ─ųžę¬ų¦ō╬ĪŻ

Ą½┴┴č█śI┐ā▒│║¾Ż¼╦ļ┐┬ųŪ─▄Ą─ĮøĀI’LļU═¼śė▓╗╚▌║÷ęĢĪŻł¾ĖµŲ┌ā╚Ż¼▒M╣▄╦ļ┐┬ųŪ─▄┘Y«ažōé∙┬╩ėą╦∙Ž┬ĮĄŻ¼Ą½╚įĖ▀▀_83.75%Ż¼▀h│¼ąąśI║Ž└Ē╦«ŲĮŻ╗═¼ĢrŻ¼ŲõČ╠Ų┌āöé∙─▄┴”ųĖś╦Ż©┴„äė▒╚┬╩Īó╦┘äė▒╚┬╩Ż®Ųš▒ķĄ═ė┌═¼ąąśIŲ¾śIŻ¼Č╠Ų┌┘YĮē║┴”ć└Š■ĪŻ

2024─ĻśI┐ā▒¼░lĄ─═¼ĢrŻ¼╣½╦Šų„ĀIśIäš├½└¹┬╩ģs│÷¼FŽ┬╗¼Ż¼Įžų┴2025─Ļ6į┬ĄūŻ¼ų„ĀIśIäš├½└¹┬╩ĮĄų┴21.94%Ż¼▌^2023─ĻĄūĄ─╦«ŲĮŽ┬╗¼27.01éĆ░┘Ęų³cŻ¼ė»└¹┐šķg▒╗│ų└mē║┐sĪŻ

┤╦═ŌŻ¼▒Š┤╬Į╗ęūįOėŗ┴╦śI┐āčaāöŚl┐ŅĪŻ┘uĘĮ│ąųZŻ¼2025─Ļų┴2027─ĻČ╚Ż¼ś╦Ą─╣½╦ŠīŹ¼FÜw─Ėā¶└¹ØÖĘųäe▓╗Ą═ė┌1394.32╚fį¬Īó1516.92╚fį¬║═1649.09╚fį¬Ż¼└█ėŗ▓╗Ą═ė┌4560.33╚fį¬ĪŻ

Ą½Å─īŹļH▀Mš╣üĒ┐┤Ż¼2025─Ļ╔Ž░ļ─ĻŻ¼╦ļ┐┬ųŪ─▄┐éĀI╩šāH▀_ĄĮ«ö─ĻŅAŲ┌ą┬į÷ėåå╬ĮŅ~Ż©║¼ČÉ1.6ā|į¬Ż®Ą─40.83%Ż¼Üw─Ėā¶└¹ØÖ═Ļ│╔┬╩ę▓╬┤▀_śI┐ā│ąųZĄ─35.40%Ż¼║¾└mśI┐āāČ¼FļyČ╚▌^┤¾ĪŻ

▒▒ūį┐Ų╝╝į┌╔Ļł¾ĖÕę▓┼¹┬ČŻ¼╬ęć°ī”ųŪ─▄╬’┴„ąąśIį┌«aśIš■▓▀╔Žø]ėą£╩╚ļŽ▐ųŲŻ¼ć°ā╚═Ō▒ŖČÓŲ¾śIį┌ąąśIā╚▀MąąĖéĀÄŻ¼╩ął÷ĖéĀÄ▌^×ķ│õĘųĪŻ

┤╦═ŌŻ¼┼cę╗░ŃųŲįņśIŲ¾śIŽÓ▒╚Ż¼╦ļ┐┬ųŪ─▄ųŪ─▄╬’┴„ŽĄĮyå╬éĆĒŚ─┐/«aŲĘĮŅ~Ė▀ĪóīŹ╩®ų▄Ų┌ķLĪóå╬╬╗Ų┌ķgā╚╩š╚ļ┤_šJĒŚ─┐/«aŲĘöĄ┴┐╔┘ĪóŠ▀¾wĒŚ─┐Ą─╩š╚ļ┤_šJĢr³c▓╗┤_Č©ąįÅŖŻ¼┐╔─▄ī¦ų┬ś╦Ą─╣½╦ŠĄ─ĮøĀIśI┐āę“«öŲ┌┤_šJ╩š╚ļĒŚ─┐Ą─öĄ┴┐║═ęÄ─ŻĄ─įŁę“«a╔·▌^┤¾▓©äėŻ¼╠žäe╩Ū▌^┤¾ą═ĒŚ─┐Ą─╩š╚ļ┤_šJĢr³cī”Ų┌ķgĮøĀIśI┐āĢ■«a╔·▌^┤¾ė░ĒæĪŻ

ś╦Ą─╣½╦Š┤µį┌╣╔ÖÓ┤·│ųå¢Ņ}

│²┴╦śI┐ā┼cąąśI’LļUŻ¼╦ļ┐┬ųŪ─▄Ą─╣╔ÖÓÜv╩Ę▀Ć┤µį┌Ī░┤·│ųĪ▒å¢Ņ}Ż¼Įo╩š┘Å┬±Ž┬ļ[╗╝ĪŻ

ō■╔Ļł¾ĖÕ┼¹┬ČŻ¼Įžų┴─┐Ū░Ż¼╦ļ┐┬ųŪ─▄Ą─╣╔¢|×ķ╬╠ųęĮ▄Īóäóæcć°Īó±T韯¼│ų╣╔▒╚└²Ęųäe×ķ54.08%Īó27.04%Īó18.88%ĪŻĄ½╗ž╦▌Ųõ╣╔ÖÓūāĖ³Üv╩ĘŻ¼▀^│╠▌^×ķÅ═ļsŻ║

2017─Ļ12į┬Ż¼╦ļ┐┬ųŪ─▄│╔┴óĢrŻ¼ė╔ĘŌ├ĘŪ┘ĪóČŁ║ŲĘųäešJ└U735╚fį¬Īó315╚fį¬Ż¼│ų╣╔▒╚└²70%Īó30%Ż╗

2019─Ļ12į┬Ż¼ĘŌ├ĘŪ┘ĪóČŁ║ŲŠ∙ęį0į¬ārĖ±▐Dūī╣╔ÖÓŻ¼ŲõųąĘŌ├ĘŪ┘▐Dūī40%╣╔ÖÓĪóČŁ║Ų▐Dūī30%╣╔ÖÓĮoąņä”ėóŻ╗

2022─Ļ3į┬Ż¼ĘŌ├ĘŪ┘īó╩ŻėÓ30%╣╔ÖÓęį0į¬ārĖ±▐DūīĮo╬╠ųęĮ▄Ż¼ąņä”ėóätīó│ųėąĄ─70%╣╔ÖÓęį0į¬ārĖ±▐DūīĮo╬╠ųęĮ▄Īóäóæcć°Īó±Téź╝░╠Kų▌ĄŠ╦ļĪó╠Kų▌Č╣╦ļā╔╝ę║Ž╗’Ų¾śIŻ©ā╔╝ę║Ž╗’Ų¾śIė╔╬╠ųęĮ▄┐žųŲŻ®Ż╗

2024─Ļ12į┬Ż¼╠Kų▌ĄŠ╦ļĪó╠Kų▌Č╣╦ļ═©▀^£p┘YĘĮ╩Į═╦│÷╣╔¢|ąą┴ąĪŻ

▀Mę╗▓Į╩ß└ĒĻPŽĄ┐╔ų¬Ż¼ĘŌ├ĘŪ┘╩Ū±T韥─Š╦╔®Ż¼ąņä”ėó╩Ūäóæcć°Ą─É█╚╦Ż¼ČŁ║Ų╩Ū╬╠ųęĮ▄Ą─┼¾ėčĪ¬Ī¬┐╔ęŖįńŲ┌╣╔¢|┼c¼F╚╬╣╔¢|┤µį┌ėHī┘╗“┼¾ėčĻP┬ōŻ¼Ą½ī”ė┌Ī░×ķ║╬┤µį┌╣╔ÖÓ┤·│ųĪ▒▀@ę╗║╦ą─å¢Ņ}Ż¼▒▒ūį┐Ų╝╝į┌╔Ļł¾ĖÕųą▓ó╬┤╠ß╝░Ż¼╣╔ÖÓ┤·│ųĄ─įŁę“Īó╩Ūʱ┤µį┌Øōį┌╝m╝ŖĄ╚Ż¼╚įąĶ▀Mę╗▓Į┼¹┬ČĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ┌wÄøŻ®

|